연봉 2억도 막혔다…20억 집, 대출은 6억이 끝! [2025 주담대 규제 완전 해설]

● 1. “대출 규제 대격변”…핵심 요약

정부가 2025년 6월 28일부터 사상 가장 강력한 대출 규제를 즉시 적용하기 시작했다.

핵심은 단 하나:

👉 “누가, 얼마를 빌리든, 수도권·규제지역 주담대는 최대 6억까지”

기존엔? 연봉 2억이면 13억 넘게 빌렸던 구조 →

이젠? 딱 6억만 가능. 나머지는 ‘현금 또는 포기’

● 2. 이게 왜 중요한가?

- 다주택자는 LTV 0%

→ 수도권에 집 2채 이상 있으면 아예 주담대 금지

→ 갈아타기도 기존 집 6개월 내 명의이전 안 하면 3년간 주담대 불가 - 1주택자도 예외 아님

→ 2번째 집 사려면 6개월 안에 기존 집 처분 조건

→ 주담대는 6억까지, 중도금 제외 / 잔금은 포함 - 신용대출도 제한

→ 연소득 이내로만 신용대출 가능.

→ 과거엔 2배까지도 가능했지만 이제는 ‘소득 안에서만’

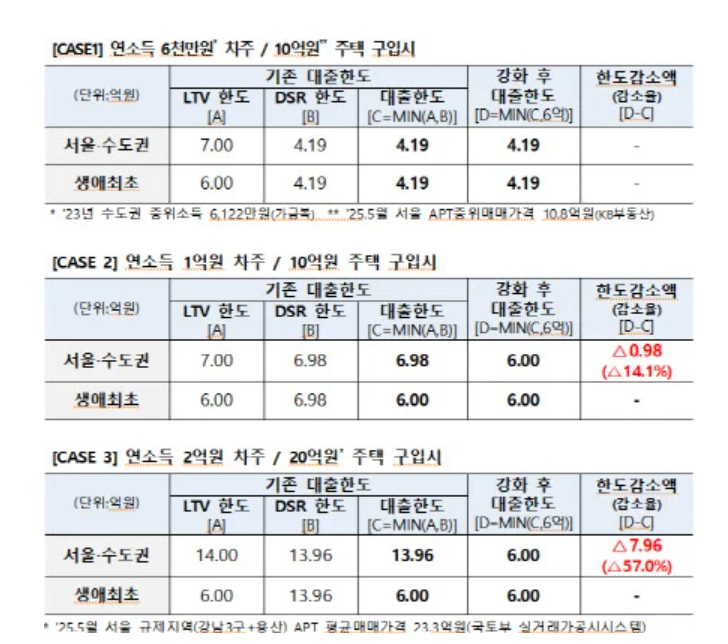

● 3. 실사례로 보는 규제 효과

항목 기존 변경 후 차이

| 연봉 2억 + 20억 집 구매 | 최대 13.96억 대출 | 최대 6억 대출 | 약 8억 감소 |

| 연봉 1억 + 10억 집 구매 | 최대 6.98억 대출 | 최대 6억 대출 | 약 1억 감소 |

| 연봉 6천만원 이하 | 원래부터 6억 이하 가능 | 변화 없음 | 영향 미미 |

→ 고소득층일수록 타격 큼

● 4. 주의사항 체크리스트

☑ 기존 대출 단순 연장은 적용 제외

☑ 대출 ‘증액’ 또는 은행 변경 시 → 신규 규제 적용

☑ 수도권에서 주담대 받으면 6개월 내 전입 의무

☑ 주담대 만기 최대 30년 제한

☑ 생활안정 목적 주담대도 1억 이하 제한

☑ 디딤돌·버팀목 대출 한도도 줄어듦

● 5. 트레이딩·부동산 전략 코멘트

● 💡 고가주택 수요 타격 예상

→ 대출 불가피한 15~30억 구간 아파트 매수 타이밍 지연될 가능성

● 💡 중저가 실거주 수요는 영향 제한

→ 6억 이하 LTV 내 수요는 유지 예상

● 💡 전세시장 간접 영향 가능

→ 전세자금 대출 여력도 간접 제한되면 월세 수요 증가 → 월세 상승 우려

● 💡 관련주 영향

→ 중대형 건설·고급 마감재 업체 단기 타격

→ 리츠·전월세 수요 확대 기대 수혜주 가능성

📌 한 줄 요약:

“이젠 연봉 2억도 6억 이상 못 빌린다… 대출은 소득 내에서, 집은 현금으로”

#주담대6억한도 #2025대출규제 #주담대불가 #1주택자갈아타기 #신용대출한도 #서울아파트구입 #연봉2억 #20억아파트 #소득기준대출 #DSR규제 #LTV0 #수도권전입의무 #부동산규제강화 #머니팁 #프리미엄콘텐츠 #대출금리 #주택정책 #주담대잔금 #전세대출 #이데일리 #김국배기자

'경제' 카테고리의 다른 글

| 이자도 자산만큼 커진다? SC제일은행 '웰쓰세이버통장'이 말하는 부자의 공식 (0) | 2025.06.28 |

|---|---|

| 2025 상반기 주가 폭등 주인공은 '티니핑'?…코인株 2~3위 꿰찼다 (4) | 2025.06.28 |

| “영등포 역세권 새 랜드마크 등장!” 리버센트 푸르지오 위브 견본주택 개관 (6) | 2025.06.27 |

| “대출 규제하면 집값 잡힌다?”…전·월세 시장은 이미 '폭탄 돌리기' (0) | 2025.06.27 |

| "6억 초과 주담대 봉인!" 이재명 정부 첫 부동산 대책, 도대체 얼마나 세졌나? (0) | 2025.06.27 |